Nội dung chính

Để hạch toán doanh thu bán hàng theo đúng quy định pháp luật, chúng ta cần tìm hiểu rõ về tài khoản doanh thu bán hàng và sơ đồ hạch toán doanh thu bán hàng theo từng loại doanh thu. Vậy sơ đồ hạch toán doanh thu bán hàng là gì? Bài viết này sẽ giúp chúng ta giải đáp được thắc mắc này và hiểu hơn về tài khoản doanh thu bán hàng.

Tài khoản doanh thu bán hàng

Theo Khoản 1.1 Điều 79 Thông tư 200/2014/TT-BTC, tài khoản 511 là:

“Tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.”

Theo đó, tài khoản 511 dùng để phản ánh về doanh thu hoạt động kinh doanh, sản xuất từ những nghiệp vụ cung cấp dịch vụ, bán hàng hóa và doanh thu khác.

Tài khoản 511 có kết cấu như thế nào?

- Tài khoản 5111 (Doanh thu bán hàng hóa): Là tài khoản được sử dụng để phản ánh về doanh thu hàng hóa bán ở một kỳ kế toán của doanh nghiệp. Loại tài khoản này thường dùng trong việc kinh doanh lương thực và hàng hóa.

- Tài khoản 5112: Là tài khoản được sử dụng để phản ánh về doanh thu, doanh thu thuần của sản phẩm, hàng hóa bán ở một kỳ kế toán của công ty. Loại tài khoản này được dùng ở ngành sản xuất vật chất như ngư nghiệp, nông nghiệp, xây dựng, công nghiệp,…

- Tài khoản 5113 (Doanh thu cung cấp dịch vụ): Là một tài khoản được sử dụng về phản ánh về doanh thu, doanh thu thuần với khối lượng dịch vụ hoàn thành công việc cung cấp cho các khách hàng ở một kỳ kế toán. Loại tài khoản này được dùng ở những dịch vụ như công nghệ, kế toán, du lịch, vận tải,…

- Tài khoản 5114 (Doanh thu trợ cấp, trợ giá): Là loại tài khoản dùng để phản ánh những khoản doanh thu từ khoản trợ giá, trợ cấp của nhà nước lúc công ty cung cấp sản phẩm, hàng hóa đúng theo yêu cầu Nhà nước.

- Tài khoản 5117 (Doanh thu kinh doanh bất động sản đầu tư): Là tài khoản dùng để phản ánh về khoản doanh thu từ việc cho thuê các bất động sản đầu tư, doanh thu từ phần thanh toán, nhượng bán bất động sản đầu tư.

- Tài khoản 5118 (Doanh thu khác): Là một tài khoản sử dụng nhằm phản ánh về những khoản doanh thu khác trừ 5 loại tài khoản đã liệt kê ở trên giống như doanh thu từ phế liệu, vật liệu, nhượng bán dụng cụ, công cụ và những doanh thu khác.

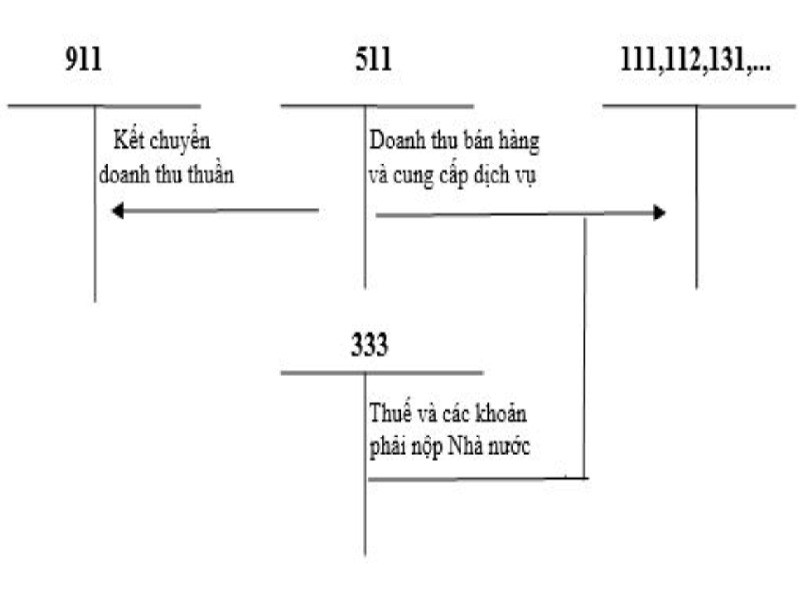

Sơ đồ hạch toán doanh thu bán hàng

Đối với mỗi loại doanh thu khác nhau thì sơ đồ hạch toán doanh thu bán hàng cũng khác nhau. Sau đây, chúng ta hãy cùng tìm hiểu về sơ đồ hạch toán doanh thu bán hàng đối với từng loại doanh thu cụ thể nhé.

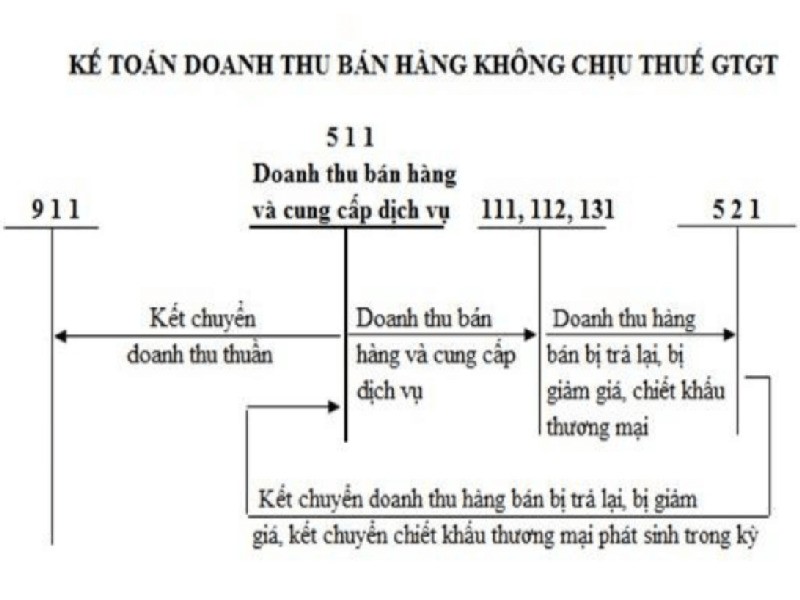

Đối với doanh thu không chịu thuế GTGT

Cách hạch toán những giao dịch kinh tế qua việc bán hàng không chịu thuế GTGT theo sơ đồ bên dưới:

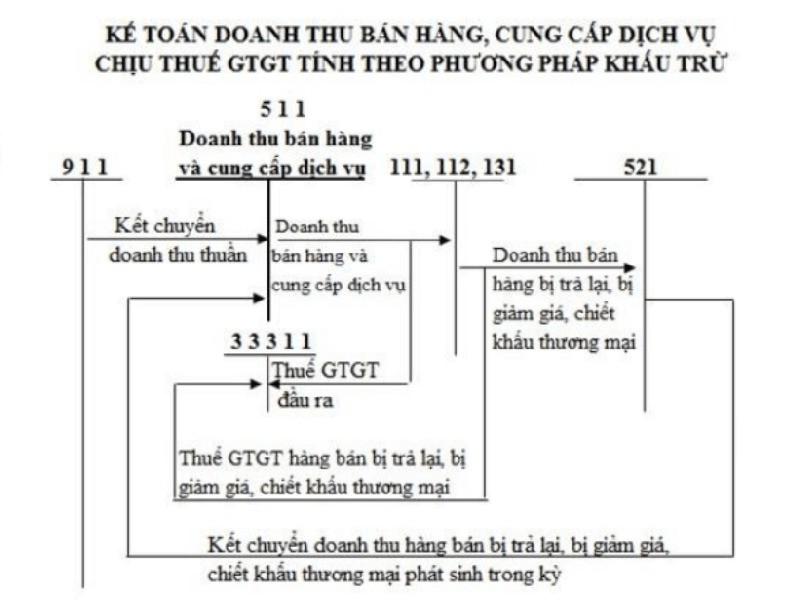

Đối với doanh thu chịu thuế GTGT bằng khấu trừ

Hạch toán những giao dịch kinh tế có liên quan tới việc bán hàng, cung cấp các dịch vụ có chịu thuế GTGT qua phương pháp khấu trừ theo sơ đồ sau:

Doanh thu chịu thuế xuất khẩu, môi trường tiêu thụ đặc biệt

Hạch toán những giao dịch kinh tế có liên quan tới thuế tiêu thụ đặc biệt, thuế môi trường và thuế xuất khẩu theo sơ đồ sau:

Doanh thu của hàng đổi không tương tự

Hạch toán những giao dịch có liên quan tới những doanh thu của hàng đổi không tương tự qua phương pháp khấu trừ theo sơ đồ sau:

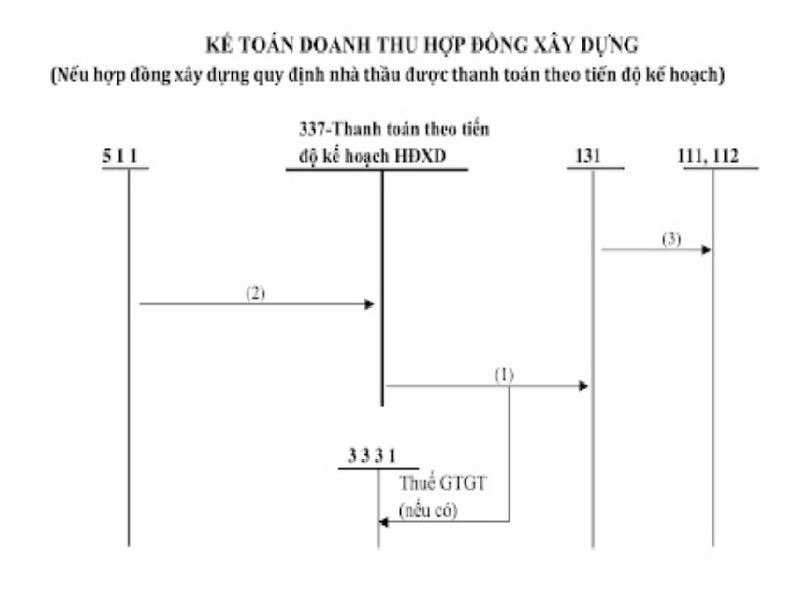

Doanh thu hợp đồng xây dựng

Sơ đồ hạch toán với tài khoản 511 áp dụng theo thông tư 200 những giao dịch kinh tế doanh thu của hoạt động xây dựng như sau:

Hạch toán doanh thu có trợ giá, trợ cấp

Những giao dịch kinh tế có liên quan tới doanh thu có trợ giá, trợ cấp của nhà nước.

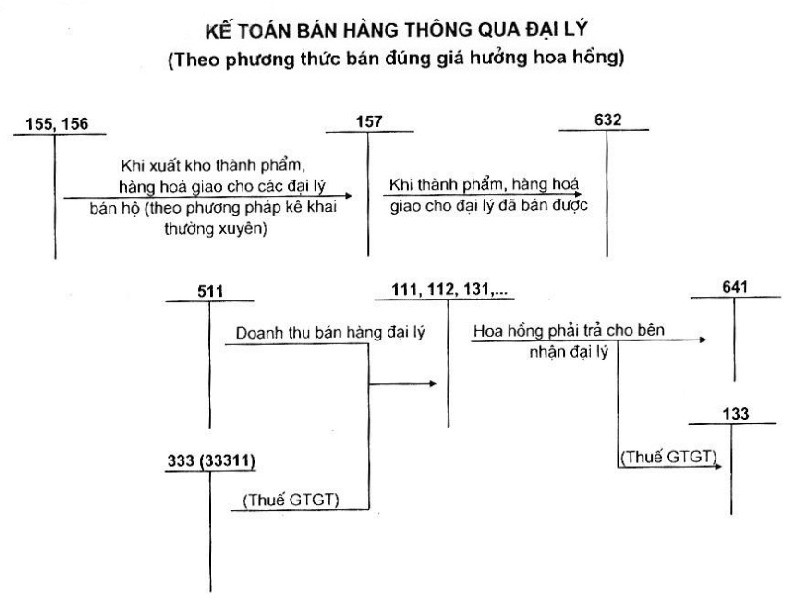

Doanh thu đơn vị bán đại lý

Hạch toán những giao dịch kinh tế có liên quan tới doanh thu đối với đơn vị bán đại lý theo sơ đồ sau:

Kết luận

Bài viết trên đã giúp chúng ta hiểu rõ hơn về sơ đồ hạch toán doanh thu bán hàng. Quý khách có nhu cầu về các dịch vụ kế toán hãy liên hệ ngay Kế Toán An Phú.

Kế Toán An Phú kinh doanh những gói dịch vụ kế toán và pháp lý. Từ đó, có thể giúp cho doanh nghiệp tiết kiệm được chi phí, nhân lực, thời gian để tập trung phát triển kinh doanh. Với An Phú, giá trị cốt lõi có thể mang tới động lực để xây dựng, phát triển công ty chính là khách hàng. Kế Toán An phú luôn đặt lợi ích khách hàng lên trên hết và tâm huyết mang tới sự hài lòng cho khách hàng.

Quý khách vui lòng liên hệ với chúng tôi:

Trụ sở: 91 Đinh Tiên Hoàng, Phường 3, Quận Bình Thạnh, TP.HCM.

Tel: 0902574504 – 0989778322.

Email: ketoanthueanphu@gmail.com

Website: https://ketoananphu.vn