Nội dung chính

Khấu hao tài sản cố định (TSCĐ) là một khái niệm cực kì quan trọng dùng trong quản lý tài chính và kế toán doanh nghiệp. Việc tính toán và phân bổ đúng khấu hao không chỉ giúp doanh nghiệp tuân thủ quy định của pháp luật mà còn ảnh hưởng trực tiếp đến lợi nhuận, thuế và các quyết định tài chính khác. Trong bài viết này, chúng tôi sẽ giới thiệu chi tiết ba cách tính khấu hao tài sản cố định phổ biến và những lưu ý khi áp dụng các phương pháp này vào thực tế doanh nghiệp.

03 Lưu ý khi tính khấu hao tài sản cố định

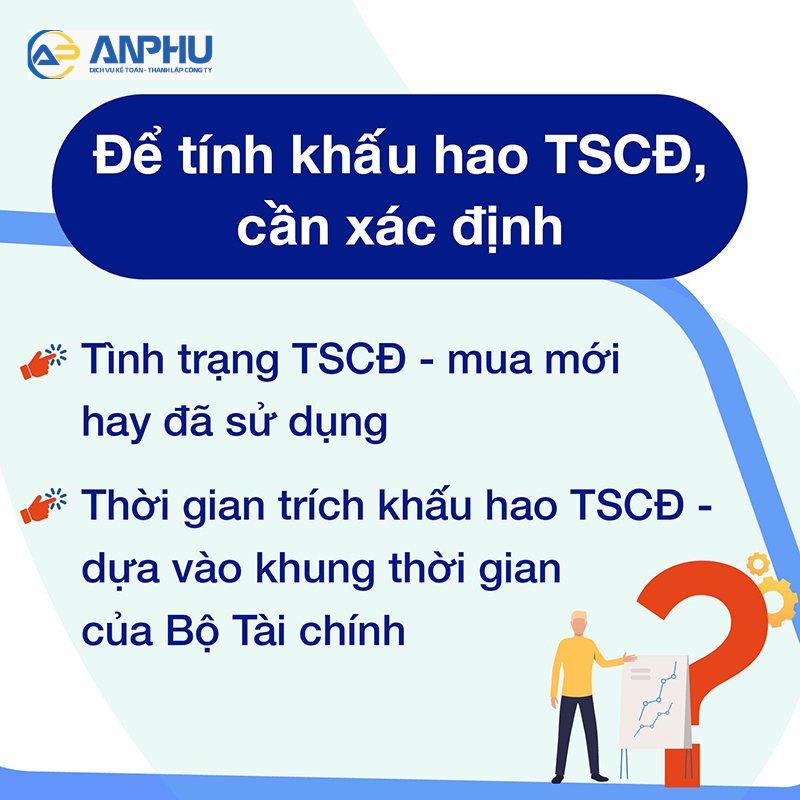

Trước khi đi vào các phương pháp tính khấu hao tài sản cố định, có một số yếu tố quan trọng mà các doanh nghiệp cần lưu ý để đảm bảo tính chính xác trong quá trình tính toán và phân bổ khấu hao.

Cần phải xác định được đúng nguyên giá của TSCĐ

Nguyên giá của tài sản cố định là tổng chi phí mà doanh nghiệp bỏ ra để đưa tài sản vào trạng thái sử dụng được, bao gồm giá mua, chi phí vận chuyển, chi phí lắp đặt và các chi phí liên quan khác. Việc xác định sai nguyên giá sẽ dẫn đến sai lệch trong việc tính toán khấu hao, ảnh hưởng đến báo cáo tài chính của doanh nghiệp. Nguyên giá này sẽ được dùng để tính toán mức khấu hao trong suốt thời gian sử dụng của tài sản.

Phương pháp khấu hao lựa chọn sao cho phù hợp nhất

Việc lựa chọn phương pháp khấu hao phù hợp là rất quan trọng để đảm bảo tính hợp lý và chính xác. Các doanh nghiệp có thể lựa chọn một trong ba phương pháp khấu hao phổ biến: khấu hao theo đường thẳng, khấu hao theo số lượng, khối lượng sản phẩm hoặc là khấu hao theo số dư giảm dần có điều chỉnh. Mỗi phương pháp có ưu điểm và nhược điểm riêng, và tùy thuộc vào loại tài sản cũng như chiến lược tài chính mà doanh nghiệp nên chọn phương pháp phù hợp.

Thực hiện khấu hao đúng thời gian và tuân thủ quy định pháp luật

Các doanh nghiệp cần tuân thủ thời gian và tỷ lệ khấu hao mà Bộ Tài Chính đã quy định đối với từng loại tài sản. Thời gian khấu hao của mỗi loại tài sản cố định sẽ khác nhau tùy thuộc vào đặc điểm của tài sản đó. Việc áp dụng sai thời gian khấu hao sẽ dẫn đến sai lệch trong báo cáo tài chính và có thể gây ảnh hưởng đến các quyết định tài chính của doanh nghiệp.

03 Cách tính khấu hao tài sản cố định (TSCĐ) trong doanh nghiệp

Khấu hao tài sản cố định là một quá trình cần thiết trong công tác kế toán để phân bổ chi phí của tài sản trong suốt thời gian sử dụng. Dưới đây là ba phương pháp tính khấu hao tài sản cố định phổ biến mà doanh nghiệp có thể áp dụng.

Cách tính khấu hao tính theo đường thẳng

Phương pháp khấu hao theo đường thẳng là phương pháp đơn giản và phổ biến nhất. Với phương pháp này, khấu hao sẽ được phân bổ đều trong suốt thời gian sử dụng của tài sản cố định. Mỗi năm, mức khấu hao sẽ là một số tiền cố định cho đến khi tài sản hết giá trị. Đây là phương pháp dễ tính toán và dễ áp dụng cho hầu hết các loại tài sản cố định.

Khấu hao đường thẳng có công thức tính là:

Mức khấu hao hằng năm = Nguyên giá tài sản/Thời gian sử dụng

Ví dụ: Một doanh nghiệp mua một máy móc có giá trị 100 triệu đồng và dự kiến sử dụng trong 10 năm. Theo phương pháp này, mức khấu hao hàng năm sẽ là:

100 triệu đồng/10 năm = 10 triệu mỗi năm

Phương pháp khấu hao theo đường thẳng thường được sử dụng cho các tài sản có độ hao mòn ổn định và không thay đổi nhiều trong suốt thời gian sử dụng. Đây là phương pháp rất phù hợp với các tài sản như văn phòng phẩm, máy móc, thiết bị ít hao mòn trong năm đầu.

Ưu điểm: Phương pháp này đơn giản, dễ tính toán và dễ áp dụng cho nhiều loại tài sản khác nhau.

Nhược điểm: Phương pháp này không phù hợp với những tài sản có mức độ hao mòn nhanh trong các năm đầu sử dụng.

Cách tính khấu hao tính theo công thức số dư giảm dần có điều chỉnh

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh được sử dụng đối với những tài sản có mức độ hao mòn nhanh hoặc giảm giá trị lớn trong những năm đầu. Với phương pháp này, mức khấu hao sẽ lớn hơn trong những năm đầu và giảm dần theo thời gian. Phương pháp này thích hợp với các tài sản như xe cộ, máy móc công nghiệp, các thiết bị có mức độ hao mòn nhanh trong giai đoạn đầu.

Công thức tính khấu hao theo phương pháp số dư giảm dần có điều chỉnh là:

Mức khấu hao năm đầu = Nguyên giá tài sản x Tỷ lệ khấu hao

Mỗi năm tiếp theo, mức khấu hao sẽ được tính dựa trên giá trị còn lại của tài sản sau khi đã trừ đi khấu hao các năm trước đó.

Ví dụ: Một chiếc ô tô có nguyên giá 500 triệu đồng, tỷ lệ khấu hao theo phương pháp này là 25%. Mức khấu hao trong năm đầu tiên sẽ là:

500 triệu đồng x 25% = 125 triệu đồng

Trong năm thứ hai, mức khấu hao sẽ được tính trên giá trị còn lại của tài sản, tức là:

500 triệu đồng – 125 triệu đồng = 375 triệu đồng

Khấu hao năm thứ hai sẽ là 375 triệu đồng × 25% = 93,75 triệu đồng.

Ưu điểm: Phương pháp này cho phép phân bổ khấu hao lớn vào những năm đầu, phù hợp với tài sản có giá trị hao mòn nhanh.

Nhược điểm: Phương pháp này phức tạp hơn và yêu cầu tính toán chính xác giá trị còn lại của tài sản qua từng năm.

Cách tính khấu hao tính theo số lượng, khối lượng sản phẩm

Phương pháp này thích hợp với các tài sản cố định có mối quan hệ trực tiếp với sản lượng hoặc khối lượng sản phẩm. Khấu hao tài sản sẽ được phân bổ dựa trên số lượng sản phẩm hoặc khối lượng sản phẩm mà tài sản đó có thể tạo ra trong một kỳ. Phương pháp này thường được áp dụng đối với các tài sản sản xuất có công suất được tính toán rõ ràng.

Phương pháp này có công thức tính khấu hao như sau:

Mức khấu hao cho mỗi đơn vị sản phẩm = Nguyên giá tài sản/ Sản lượng theo công suất thiết kế

Ví dụ: Một máy sản xuất có nguyên giá 500 triệu đồng và công suất là 1 triệu sản phẩm. Mức khấu hao cho mỗi sản phẩm sẽ là:

500 triệu đồng/1 triệu sản phẩm = 500 đồng mỗi sản phẩm

Phương pháp này giúp doanh nghiệp phân bổ chi phí khấu hao một cách công bằng và hợp lý dựa trên mức độ sử dụng thực tế của tài sản.

Ưu điểm: Phương pháp này phù hợp với các tài sản sản xuất có liên quan trực tiếp đến sản lượng hoặc khối lượng sản phẩm.

Nhược điểm: Phương pháp này yêu cầu doanh nghiệp có khả năng dự đoán chính xác công suất của tài sản, và không phải tài sản nào cũng có thể áp dụng được phương pháp này.

Kết luận

Khấu hao tài sản cố định là một phần quan trọng trong công tác kế toán và tài chính của doanh nghiệp. Việc tính toán khấu hao chính xác sẽ giúp doanh nghiệp đảm bảo tuân thủ các quy định của pháp luật, đồng thời tối ưu hóa chi phí và lợi nhuận trong suốt vòng đời của tài sản. Ba phương pháp tính khấu hao tài sản cố định mà chúng tôi đã giới thiệu đều có những ưu và nhược điểm riêng, và tùy thuộc vào đặc điểm của từng doanh nghiệp, bạn có thể chọn phương pháp phù hợp nhất.

Nếu bạn gặp khó khăn trong việc tính toán khấu hao hoặc muốn được tư vấn thêm về cách quản lý tài sản cố định, hãy liên hệ với Kế Toán An Phú. Đội ngũ chuyên gia của chúng tôi sẽ giúp bạn tối ưu hóa quy trình kế toán và đảm bảo mọi việc đều được thực hiện đúng quy định.