Nội dung chính

Tài khoản 331 là loại tài khoản được các doanh nghiệp sử dụng để phản ánh tình hình thanh toán những khoản nợ phải trả cho các đơn vị cung cấp dịch vụ, người bán hàng hóa vật tư và nhiều hình thức khác. Tuy nhiên để có thể hạch toán tài khoản 331 thì không phải ai cũng có đủ kiến thức để thực hiện được. Vậy cách hạch toán tài khoản 331 theo thông tư mới nhất là như thế nào ? Trong bài viết này, Kế toán An Phú Sẽ hướng dẫn cho bạn cách hạch toán tài khoản 331 theo thông tư 200 để bạn tham khảo nhé !

Tài khoản 331 là gì?

Tài khoản 331 là gì và cách hạch toán tài khoản 331 là như thế nào? Tài khoản 331 là loại tài khoản được dùng để ghi nhận tình trạng thanh toán những khoản nợ Của các doanh nghiệp đối với người bán hàng hóa, vật tư, người bán tài sản cố định, nhà cung cấp dịch vụ, bất động sản đầu tư và những khoản đầu tư về tài chính theo hợp đồng kinh tế đã ký.

Tài khoản này thuộc hệ thống kế toán của doanh nghiệp và các tổ chức, sử dụng nhằm ghi chép lại những giao dịch có liên quan đến nguồn vốn và những khoản đầu tư dài hạn. Tài khoản này có ký hiệu là TK 331.

Các doanh nghiệp thường dùng tài khoản này để quản lý và theo dõi các nguồn vốn chủ sở hữu, những khoản đầu tư vào công ty liên doanh hoặc một số dự án dài hạn. Sự phân loại rõ ràng của tài khoản 331 sẽ giúp quản lý tài chính một cách hiệu quả và đảm bảo rằng những thông tin về vốn cũng như vấn đề đầu tư sẽ được ghi chép lại một cách minh bạch, đầy đủ.

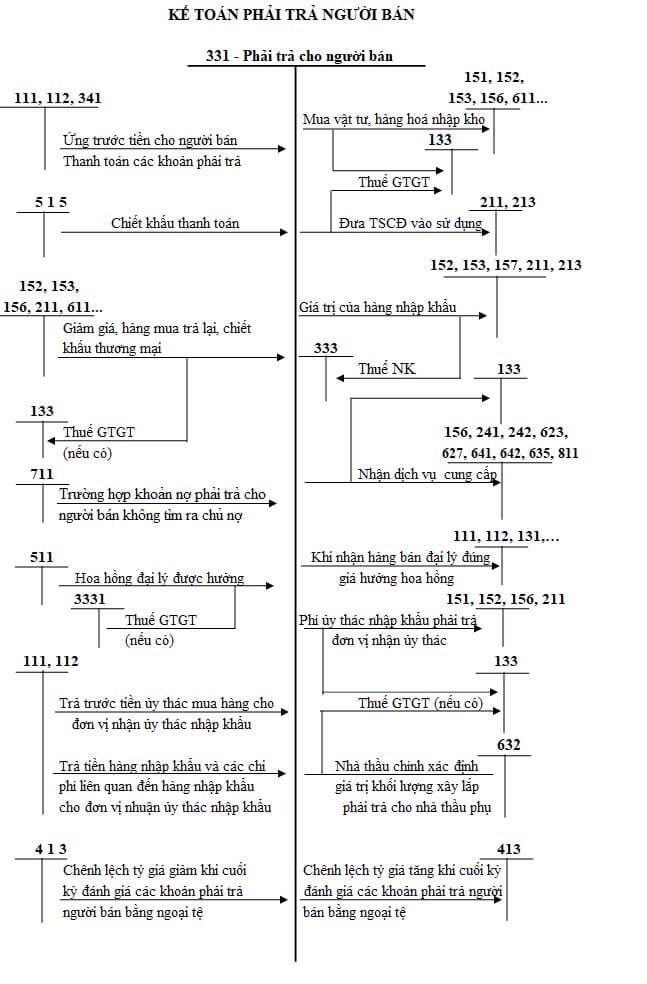

Sơ đồ chữ T của tài khoản 331

Sơ đồ hạch toán phải trả của người bán sẽ mô tả những tài khoản và nghiệp vụ kế toán có liên quan đến việc giảm hoặc tăng giá trị của các khoản phải trả. Sơ đồ chữ tê của tài khoản 331 được quy định tại Điều 51 thuộc Thông tư 200/2014/TT-BTC sẽ như sau:

Hướng dẫn cách hạch toán tài khoản 331

Dưới đây sẽ là hướng dẫn cách hạch toán tài khoản 331, các bạn cùng theo dõi nhé.

Trường hợp khi mua vật tư, hàng hóa, tài sản cố định chưa thanh toán

Đối với các trường hợp giao dịch nội địa TK 331 sẽ hạch toán như sau:

- Thuế giá trị gia tăng đầu vào được khấu trừ, ghi:

- Nợ TK 152, 153, 156, 157, 211, 213/611 (giá trị chưa bao gồm thuế giá trị gia tăng);

- Nợ TK 133 (thuế giá trị gia tăng);

- Có TK 331 (tổng giá trị thanh toán bao gồm cả thuế giá trị gia tăng).

- Thuế giá trị gia tăng đầu vào không được khấu trừ, ghi:

- Nợ TK 152, 153, 156, 157, 211, 213/611 (tổng giá trị thanh toán bao gồm cả thuế giá trị gia tăng);

- Có TK 331 (tổng giá trị thanh toán bao gồm cả thuế giá trị gia tăng).

Đối với các trường hợp giao dịch nhập khẩu TK 331 sẽ được hạch toán như sau:

- Thuế giá trị gia tăng đầu vào được khấu trừ, ghi:

- Nợ TK 152, 153, 156, 157, 211, 213/611;

- Có TK 331 (giá chưa bao gồm thuế);

- Có TK 3332 (thuế tiêu thụ đặc biệt, nếu có);

- Có TK 3333 (thuế nhập khẩu, nếu có);

- Có TK 33381 (thuế Bảo vệ môi trường, nếu có);

- Nợ TK 133 (thuế giá trị gia tăng được khấu trừ hàng hoá nhập khẩu);

- Có TK 33312 (thuế giá trị gia tăng hàng hoá nhập khẩu).

- Thuế giá trị gia tăng đầu vào không được khấu trừ, ghi:

- Nợ TK 152, 153, 156, 157, 211, 213/611;

- Có TK 331 (giá chưa bao gồm thuế);

- Có TK 3332 (thuế Tiêu thụ đặc biệt, nếu có);

- Có TK 3333 (thuế nhập khẩu, nếu có);

- Có TK 33381 (thuế Bảo vệ môi trường, nếu có);

- Có TK 33312 (thuế giá trị gia tăng hàng nhập khẩu).

Trường hợp phải trả người bán trong xây dựng cơ bản giao thầu

Thuế giá trị gia tăng đầu vào được khấu trừ, ghi:

- Nợ TK 241 (giá chưa có thuế)

- Nợ TK 133 (thuế giá trị gia tăng)

- Có TK 331 (tổng giá trị thanh toán bao gồm cả thuế giá trị gia tăng)

Thuế giá trị gia tăng đầu vào không được khấu trừ, ghi:

- Nợ TK 241 (tổng giá trị thanh toán bao gồm thuế giá trị gia tăng)

- Có TK 331 (tổng giá trị thanh toán bao gồm thuế giá trị gia tăng)

Ví dụ:

Doanh nghiệp đã giao thầu xây dựng cho một công trình và tổng giá trị phải thanh toán là 1.200.000.000 VND đã bao gồm 10% thuế giá trị gia tăng.

- Giá trị hợp đồng chưa bao gồm thuế: 1.090.909.091 VND

- Thuế giá trị gia tăng (10%): 109.090.909 VND

- Tổng giá trị phải thanh toán (đã bao gồm thuế): 1.200.000.000 VND

Hạch toán phải trả của người bán như sau:

- Thuế giá trị gia tăng đầu vào được khấu trừ:

- Ghi nhận chi phí xây dựng:

- Nợ TK 241 1.090.909.091 VND (giá chưa bao gồm thuế)

- Nợ TK 133 109.090.909 VND (thuế giá trị gia tăng)

- Có TK 331 1.200.000.000 VND (tổng giá trị thanh toán gồm cả thuế giá trị gia tăng)

- Ghi nhận chi phí xây dựng:

- Thuế giá trị gia tăng đầu vào không được khấu trừ:

- Ghi nhận chi phí xây dựng:

- Nợ TK 241 1.200.000.000 VND (tổng giá trị thanh toán bao gồm thuế giá trị gia tăng)

- Có TK 331 1.200.000.000 VND (tổng giá trị thanh toán bao gồm thuế giá trị gia tăng)

- Ghi nhận chi phí xây dựng:

Kết luận

Qua bài viết chắc hẳn các bạn cũng đã biết cách để hạch toán tài khoản 331 rồi đúng không nào. Hy vọng với những thông tin mà chúng tôi chia sẻ trên bài viết sẽ giúp cho bạn có thể hạch toán tài khoản 331 theo thông tư 200 cách chuẩn xác và đầy đủ để hỗ trợ cho doanh nghiệp trong việc quản lý. Và nếu bạn còn bất kỳ thắc mắc nào liên quan đến cách hạch toán tài khoản 331 hoặc những vấn đề về kế toán, tài chính thì hãy liên hệ ngay cho Kế toán An Phú để được hỗ trợ giải đáp nhé !