Nội dung chính

Nếu bạn là người đi làm và đang nuôi con nhỏ, hẳn đã từng nghe về chính sách giảm trừ gia cảnh khi tính thuế thu nhập cá nhân. Nhưng liệu nuôi con nhỏ có được miễn thuế thu nhập cá nhân không hay chỉ được giảm một phần? Đây là vấn đề nhiều phụ huynh quan tâm bởi nó ảnh hưởng trực tiếp đến thu nhập hàng tháng.

Những khoản được miễn thuế thu nhập cá nhân

Theo quy định tại Điều 4 Luật Thuế Thu nhập cá nhân năm 2007, được sửa đổi, bổ sung bởi khoản 3 Điều 2 Luật sửa đổi các Luật về thuế năm 2014 và khoản 2 Điều 1 Luật Thuế Thu nhập cá nhân sửa đổi năm 2012, Nhà nước quy định rõ những khoản được miễn thuế thu nhập cá nhân nhằm đảm bảo công bằng, hợp lý và khuyến khích người dân trong các hoạt động kinh tế – xã hội.

Cụ thể, các khoản thu nhập được miễn thuế bao gồm: thu nhập từ chuyển nhượng bất động sản giữa các thành viên trong gia đình như vợ chồng, cha mẹ và con, ông bà và cháu, anh chị em ruột; thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa các đối tượng có quan hệ huyết thống hoặc hôn nhân nói trên. Ngoài ra, thu nhập từ kiều hối, lãi tiền gửi tại ngân hàng hoặc tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ, thu nhập từ phần vốn góp, cũng thuộc nhóm miễn thuế.

Bên cạnh đó, các khoản trợ cấp theo quy định của pháp luật như trợ cấp khó khăn, trợ cấp tai nạn lao động, trợ cấp thôi việc, trợ cấp mất việc làm, hoặc các khoản hỗ trợ của Nhà nước dành cho đối tượng chính sách, người có công, hộ nghèo, vùng bị thiên tai, đều không phải nộp thuế thu nhập cá nhân. Một số khoản phúc lợi và học bổng cũng được miễn, bao gồm học bổng do ngân sách Nhà nước hoặc tổ chức trong và ngoài nước cấp, thu nhập từ chuyển nhượng nhà ở duy nhất, và tiền thưởng kèm danh hiệu Nhà nước.

Việc nắm rõ các khoản được miễn thuế thu nhập cá nhân không chỉ giúp người dân kê khai thuế chính xác và đúng quy định, mà còn giúp họ tận dụng hợp pháp các ưu đãi thuế, tránh nộp thừa hoặc bị xử phạt do hiểu sai luật. Đây là một trong những nội dung quan trọng trong việc thực hiện nghĩa vụ thuế, thể hiện sự minh bạch, công bằng và hỗ trợ của Nhà nước đối với người nộp thuế, đồng thời góp phần tạo môi trường tài chính – kinh tế bền vững và lành mạnh.

Vậy nuôi con nhỏ có được miễn thuế không?

Một trong những câu hỏi phổ biến mà người lao động thường quan tâm là nuôi con nhỏ có được miễn thuế thu nhập cá nhân không. Trên thực tế, theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC do Bộ Tài chính ban hành, việc nuôi con nhỏ không thuộc diện được miễn thuế thu nhập cá nhân, tuy nhiên người nộp thuế vẫn được áp dụng chính sách giảm trừ gia cảnh cho con cái khi tính thuế. Cụ thể, con của người nộp thuế được tính là người phụ thuộc, bao gồm con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng đang được trực tiếp nuôi dưỡng. Khi đăng ký người phụ thuộc, người nộp thuế sẽ được giảm trừ một khoản cố định mỗi tháng (hiện nay là 4,4 triệu đồng/tháng cho mỗi người phụ thuộc theo quy định hiện hành), giúp giảm bớt số thuế phải nộp và hỗ trợ chi phí sinh hoạt cho gia đình.

Chính sách này thể hiện sự quan tâm của Nhà nước đối với người lao động có con nhỏ, tạo điều kiện để họ ổn định cuộc sống và đảm bảo việc nuôi dạy con tốt hơn. Vì vậy, dù nuôi con nhỏ không được miễn hoàn toàn thuế thu nhập cá nhân, nhưng người nộp thuế vẫn nên đăng ký giảm trừ gia cảnh đúng quy định để được hưởng quyền lợi hợp pháp và tránh nộp thuế cao hơn mức cần thiết.

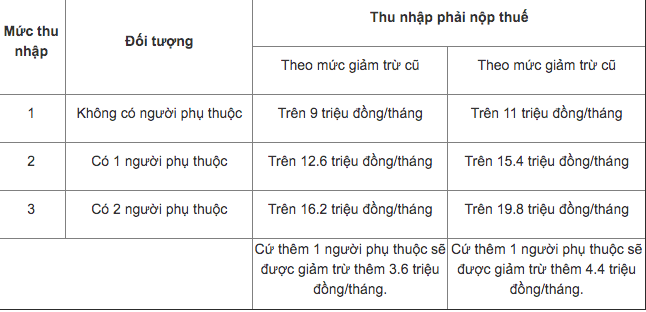

Mức giảm trừ gia cảnh khi có con nhỏ là bao nhiêu?

Một trong những vấn đề được nhiều người lao động quan tâm là mức giảm trừ gia cảnh khi có con nhỏ là bao nhiêu để có thể xác định đúng số thuế thu nhập cá nhân phải nộp. Theo quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội, mức giảm trừ gia cảnh hiện nay được điều chỉnh tăng lên nhằm phù hợp với tình hình đời sống và thu nhập của người dân. Cụ thể, mức giảm trừ đối với bản thân người nộp thuế là 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) và đối với mỗi người phụ thuộc, bao gồm con nhỏ, là 4,4 triệu đồng/tháng.

Khoản giảm trừ này được trừ trực tiếp vào thu nhập chịu thuế, giúp giảm đáng kể số tiền thuế phải nộp cho người lao động đang trong giai đoạn nuôi con. Đặc biệt, “con nhỏ” trong trường hợp này được hiểu là con đẻ, con nuôi hợp pháp, con ngoài giá thú hoặc con riêng của vợ/chồng đang được trực tiếp nuôi dưỡng và chưa có thu nhập vượt quá mức quy định của pháp luật. Việc đăng ký người phụ thuộc là con nhỏ giúp người nộp thuế được hưởng quyền lợi giảm trừ gia cảnh hợp pháp, góp phần giảm gánh nặng tài chính và ổn định kinh tế gia đình.

Do đó, để tận dụng tối đa chính sách ưu đãi thuế thu nhập cá nhân, người lao động cần chủ động đăng ký người phụ thuộc kịp thời với cơ quan thuế và cập nhật đầy đủ thông tin theo hướng dẫn. Việc hiểu rõ mức giảm trừ gia cảnh cho con nhỏ không chỉ giúp bạn kê khai chính xác mà còn đảm bảo tuân thủ đúng quy định pháp luật về thuế.

Thời điểm xác định chịu thuế thu nhập cá nhân

Khi thực hiện nghĩa vụ thuế, một trong những vấn đề quan trọng mà người nộp thuế cần nắm rõ là thời điểm xác định chịu thuế thu nhập cá nhân. Theo quy định tại Điều 32 Luật Thuế Thu nhập cá nhân 2007, thời điểm xác định thu nhập chịu thuế được căn cứ vào thời điểm phát sinh thu nhập của từng loại nguồn thu. Cụ thể, đối với thu nhập từ tiền lương, tiền công, thời điểm xác định là khi người nộp thuế nhận được thu nhập; đối với thu nhập từ hoạt động kinh doanh là khi phát sinh nghĩa vụ nộp thuế theo kỳ tính thuế; còn đối với các khoản thu nhập khác như chuyển nhượng bất động sản, đầu tư vốn, trúng thưởng… thì được xác định tại thời điểm giao dịch hoàn tất hoặc khoản tiền được chi trả.

Việc hiểu đúng thời điểm xác định chịu thuế thu nhập cá nhân giúp người nộp thuế thực hiện kê khai và nộp thuế đúng hạn, tránh bị xử phạt hành chính do chậm nộp hoặc kê khai sai thời điểm. Đồng thời, điều này cũng đảm bảo quyền lợi của người lao động và tổ chức chi trả thu nhập trong quá trình quyết toán thuế, góp phần xây dựng môi trường tuân thủ pháp luật thuế minh bạch và hiệu quả.

Lời kết

Nuôi con nhỏ không thuộc diện được miễn thuế thu nhập cá nhân, nhưng người nộp thuế hoàn toàn có thể hưởng chính sách giảm trừ gia cảnh theo quy định của pháp luật để giảm bớt gánh nặng tài chính. Việc hiểu rõ các quy định liên quan, như mức giảm trừ gia cảnh và thủ tục đăng ký người phụ thuộc, sẽ giúp người lao động thực hiện nghĩa vụ thuế đúng, đủ và hợp pháp. Bên cạnh đó, việc kê khai chính xác và kịp thời còn giúp đảm bảo quyền lợi về thuế cho bản thân, đồng thời thể hiện ý thức tuân thủ pháp luật và trách nhiệm công dân. Do đó, mỗi người nộp thuế nên chủ động cập nhật thông tin, nắm rõ quy định để tận dụng tối đa các ưu đãi hợp pháp mà Nhà nước dành cho người đang nuôi con nhỏ.