Nội dung chính

Trong hoạt động kinh doanh, việc xuất hóa đơn VAT cho khách lẻ là vấn đề nhiều doanh nghiệp quan tâm nhưng chưa thực sự nắm rõ quy trình. Khác với xuất hóa đơn cho doanh nghiệp, cách xuất hóa đơn VAT cho khách lẻ có những yêu cầu và thủ tục riêng biệt cần tuân thủ nghiêm ngặt theo quy định pháp luật. Kế toán An Phú sẽ hướng dẫn chi tiết quy trình xuất hóa đơn VAT cho khách hàng cá nhân chính xác và đúng quy định nhất.

Có thể xuất hóa đơn VAT điện tử cho khách kẻ, cá nhân được không?

Theo quy định hiện hành, doanh nghiệp hoàn toàn có thể xuất hóa đơn VAT điện tử cho khách lẻ, cá nhân. Điều kiện cần thiết là khách hàng phải cung cấp đầy đủ thông tin cá nhân bao gồm họ tên, địa chỉ và mã số thuế cá nhân (nếu có). Hóa đơn VAT điện tử cho cá nhân phải tuân thủ các yêu cầu tương tự như hóa đơn cho doanh nghiệp về mặt thông tin bắt buộc và định dạng.

Tuy nhiên, trong thực tế, việc này ít được áp dụng do khách lẻ thường không có nhu cầu sử dụng hóa đơn VAT. Phần lớn cá nhân chỉ cần hóa đơn bán hàng thông thường để làm chứng từ mua hàng. Chỉ khi khách hàng cá nhân có yêu cầu cụ thể hoặc cần hóa đơn VAT để kê khai thuế thu nhập cá nhân, doanh nghiệp mới thực hiện xuất hóa đơn VAT điện tử cho họ.

Quy định khi xuất hóa đơn VAT cho khách lẻ, cá nhân

Khi xuất hóa đơn VAT cho khách lẻ, cá nhân, doanh nghiệp phải tuân thủ nghiêm ngặt các quy định của Luật Thuế GTGT và Nghị định 123/2020/NĐ-CP. Điều kiện tiên quyết là khách hàng cá nhân phải có yêu cầu cụ thể và cung cấp đầy đủ thông tin bao gồm họ tên đầy đủ theo CMND/CCCD, địa chỉ thường trú chi tiết và mã số thuế cá nhân (nếu có). Doanh nghiệp có trách nhiệm kiểm tra, đối chiếu thông tin này với giấy tờ tùy thân để đảm bảo tính chính xác.

Hóa đơn VAT cho cá nhân phải ghi đủ các yếu tố bắt buộc như thông tin người bán, người mua, mô tả hàng hóa dịch vụ, đơn giá, số lượng, thành tiền trước thuế, thuế suất VAT và tiền thuế GTGT. Việc xuất hóa đơn chỉ thực hiện khi có căn cứ hợp lý và phải tuân thủ nguyên tắc lập theo thứ tự liên tục.

Doanh nghiệp cần lưu ý rằng không được xuất hóa đơn VAT khống hay không có thực, đồng thời phải lưu giữ đầy đủ chứng từ gốc, hợp đồng và các giấy tờ liên quan để phục vụ thanh tra, kiểm tra của cơ quan thuế khi có yêu cầu.

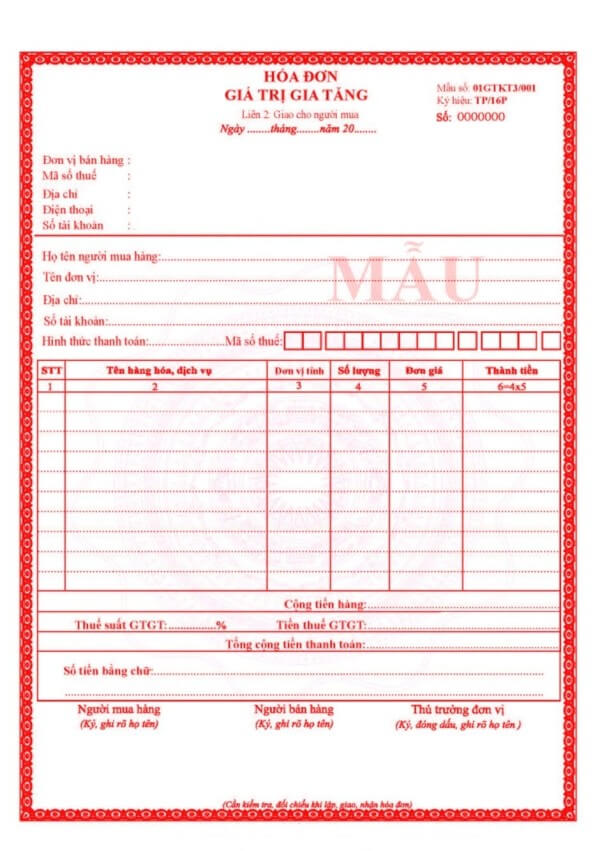

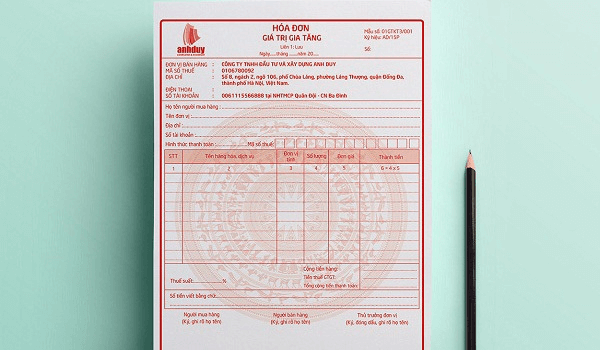

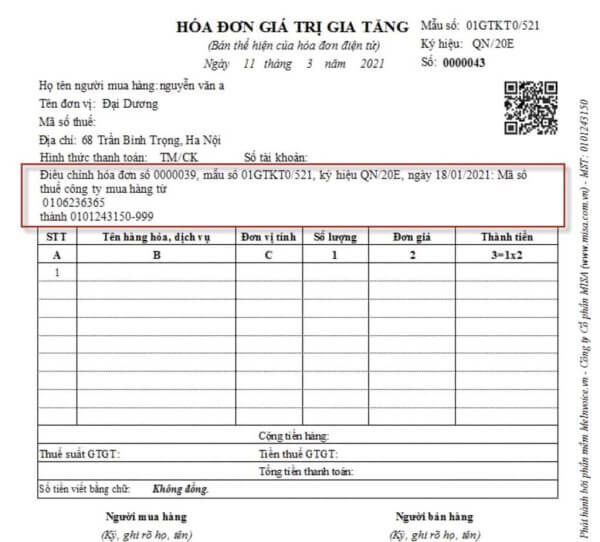

Quy định về nội dung trên hóa đơn VAT điện tử

Hóa đơn VAT điện tử phải tuân thủ nghiêm ngặt các quy định về nội dung theo Nghị định 123/2020/NĐ-CP và các thông tư hướng dẫn. Về thông tin người bán, hóa đơn cần ghi rõ tên đơn vị bán hàng, địa chỉ trụ sở chính, mã số thuế, điện thoại và số tài khoản ngân hàng. Đối với thông tin người mua, bao gồm tên khách hàng (cá nhân hoặc tổ chức), địa chỉ cụ thể và mã số thuế đối với doanh nghiệp. Trường hợp khách hàng cá nhân, cần ghi đầy đủ họ tên theo giấy tờ tùy thân và địa chỉ thường trú.

Nội dung hàng hóa dịch vụ phải thể hiện chi tiết và chính xác, bao gồm tên hàng hóa hoặc dịch vụ, mã số hàng hóa (nếu có), đơn vị tính, số lượng, đơn giá chưa có thuế GTGT, thành tiền chưa có thuế và thuế suất VAT áp dụng. Hóa đơn cũng phải ghi rõ tổng tiền hàng chưa có thuế, tổng tiền thuế GTGT và tổng cộng tiền phải thanh toán bằng cả số và chữ. Đặc biệt quan trọng, hóa đơn điện tử phải có chữ ký số hợp lệ của người đại diện pháp luật hoặc người được ủy quyền để đảm bảo tính xác thực và toàn vẹn dữ liệu.

Ngoài ra, hóa đơn VAT điện tử còn phải có các thông tin kỹ thuật như ký hiệu mẫu số hóa đơn, số hóa đơn, ngày lập hóa đơn, mã tra cứu và đường dẫn tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế. Mọi thông tin trên hóa đơn phải rõ ràng, chính xác và phù hợp với thực tế giao dịch để đảm bảo tuân thủ quy định pháp luật và tránh rủi ro khi thanh tra thuế.

Nguyên tắc khi lập và quản lý hóa đơn VAT cho khách lẻ

Tại Khoản 1 Điều 4 Nghị định 119/2018/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử: “Hóa đơn điện tử phải được lập theo đúng thứ tự liên tục từ số nhỏ đến số lớn; được lập đầy đủ các chỉ tiêu theo quy định và phải kê khai đầy đủ nội dung nghiệp vụ kinh tế phát sinh.”

Khi lập hóa đơn VAT cho khách lẻ, doanh nghiệp cần tuân thủ nghiêm ngặt nguyên tắc này cùng với các quy định bổ sung. Hóa đơn phải được tạo lập ngay khi có giao dịch bán hàng hóa, cung cấp dịch vụ và không được để trống các thông tin bắt buộc. Việc ghi thông tin khách hàng cá nhân phải chính xác theo giấy tờ tùy thân, bao gồm họ tên đầy đủ, địa chỉ cụ thể và mã số thuế cá nhân nếu có.

Về quản lý, doanh nghiệp phải đảm bảo tính liên tục của số hóa đơn, không được bỏ sót hay nhảy số. Hệ thống lưu trữ hóa đơn điện tử cần đảm bảo an toàn, bảo mật và có khả năng truy xuất khi cần thiết. Đặc biệt, doanh nghiệp cần thiết lập quy trình kiểm soát nội bộ để đảm bảo mọi hóa đơn VAT xuất cho khách hàng cá nhân đều có căn cứ hợp lý, tuân thủ đúng các nguyên tắc pháp lý và có thể tra cứu, đối chiếu khi cơ quan thuế yêu cầu.

Trường hợp xuất hóa đơn cho cá nhân không cần ghi đủ nội dung

Theo quy định tại Thông tư 78/2021/TT-BTC, trong một số trường hợp xuất hóa đơn cho cá nhân không cần ghi đủ nội dung thông tin người mua. Cụ thể, khi bán hàng hóa, dịch vụ cho khách hàng cá nhân có giá trị nhỏ lẻ (dưới 200.000 đồng/lần) và khách hàng không yêu cầu ghi đầy đủ thông tin, doanh nghiệp có thể lập hóa đơn bán hàng thông thường thay vì hóa đơn VAT. Trong trường hợp này, phần thông tin người mua có thể ghi “Khách hàng” hoặc để trống.

Đối với các giao dịch tại cửa hàng bán lẻ, siêu thị, nhà hàng, khách sạn, cà phê khi phục vụ khách hàng cá nhân, doanh nghiệp được phép áp dụng quy định này để đơn giản hóa quy trình xuất hóa đơn. Đặc biệt, các doanh nghiệp kinh doanh dịch vụ ăn uống, giải trí có thể sử dụng hóa đơn bán hàng với thông tin người mua được rút gọn khi khách hàng cá nhân không có nhu cầu sử dụng hóa đơn để kê khai thuế.

Lời kết

Việc xuất hóa đơn VAT cho khách lẻ đòi hỏi doanh nghiệp phải nắm vững các quy định pháp luật và thực hiện đúng quy trình. Doanh nghiệp cần xây dựng quy trình nội bộ rõ ràng, đào tạo nhân viên am hiểu quy định và cập nhật thường xuyên các thay đổi của pháp luật thuế.

Đồng thời, cần cân nhắc kỹ lưỡng trước khi xuất hóa đơn VAT cho khách hàng cá nhân, đảm bảo có căn cứ hợp lý và tuân thủ đầy đủ các yêu cầu theo quy định. Việc thực hiện đúng cách xuất hóa đơn VAT cho khách lẻ không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn xây dựng uy tín trong hoạt động kinh doanh.